インフレ・物価上昇対策をしないと20年後に財産は半分になる│個人でできるインフレ対策

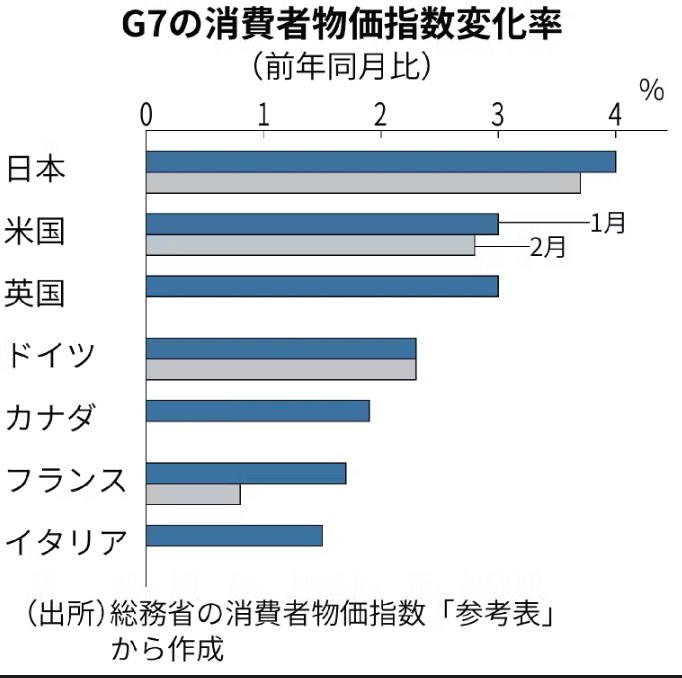

日本の物価上昇・インフレ率は前年同月比で3.7%です。米国は2.8%上昇、ドイツは2.3%上昇、フランスは0.8%上昇です。日本はG7の中で一番高い上昇率になりました。OECDの中で日本の25年のインフレ率は3.2%で、G7で最も高くなるとの見方を示しています。

26年は2.1%で4番目で真ん中に位置しており、ほかの国と比べて遜色ないレベルです。

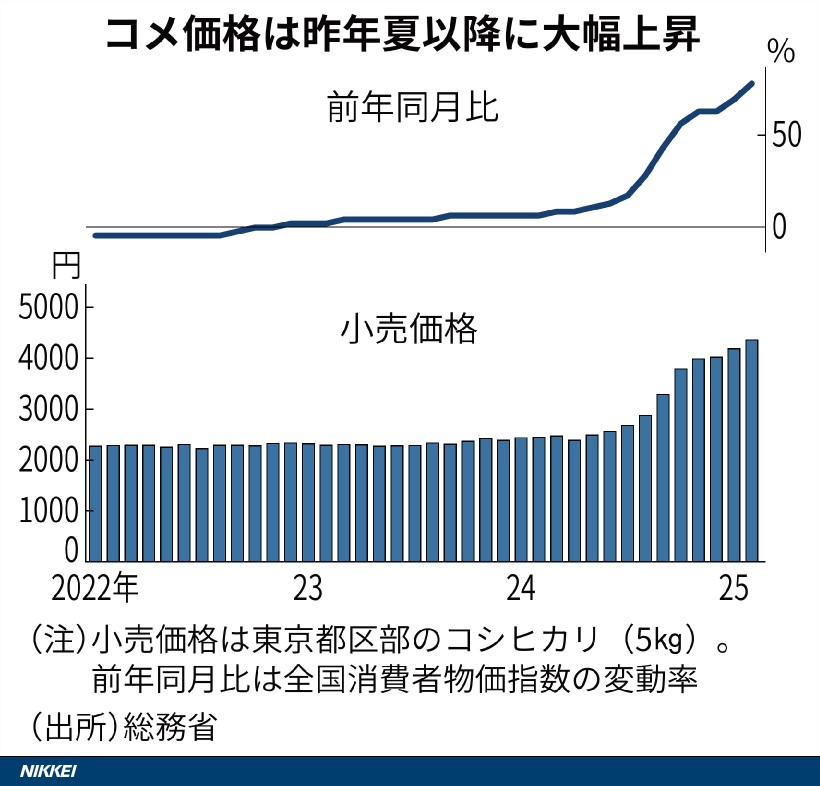

価格上昇があまりに顕著なのはお米です。5kgの米を2,000円ほどで買えていましたが、今では4,000円を軽く上回っています。我々の収入がお米のように倍になれば問題ないですが、せいぜい数パーセントノ上昇なので、物価上昇に給与上昇が追いつきません。

日本はインフレ国に変わりましたので、私達の貯金(現金)は毎年目減りします。銀行に貯金しておくと、額面は変わらないのに買える商品が減ってしまい、少しずつ貧困化するのです。

インフレ・物価上昇によって貯金が目減りする

インフレ率(物価上昇率)が2%とすると、持っている貯金が毎年2%減ることを意味します。100万円が10年後には833,748円、15年後には753,642円、20年後には681,233円に目減りするのです。

資産運用をしないで貯金していると、確実に貧困化していくため、長期積み立て投資は欠かせません。個別株を売買するのも手ですが、プロには勝てません。NISAを使ってS&P500につみたて投資をしたシュミレーションを紹介します。

S&P500に投資したシュミレーションサイト

- 毎月3万円×10年後→投資元本3,630,000円・予想資産額9,906,504円

- 毎月3万円×15年後→投資元本5,430,000円・予想資産額26,669,707円

- 毎月3万円×20年後→投資元本7,230,000円・予想資産額66,959,072円

10年の積み立てで元本の3倍、15年の積み立てで元本の5倍、20年の積み立てで元本の9倍の可能性があります。もちろん、シュミレーション通りの数字にはなりませんが、少なくともインフレ率を余裕で吸収できる運用が可能でしょう。

自分ができる範囲で積立投資をするのは、先々の生活を貧困化させないために欠かせません。